Accueil > Avis d'Expert > Les entreprises face la maîtrise de leurs achats...

www.strategie-achats.com - 2022 - Le portail dédié à la fonction Achats en entreprise

Crédit Photo Freepik, Pexels, Piixabay

* Société d’études indépendante, créée en 1997 avec l’apparition des premières « solutions e-business » mises en place par les directions métiers, MARKESS tire parti d’une connaissance inégalée des marchés français des technologies du numérique et des stratégies de modernisation des entreprises et administrations avec le digital.

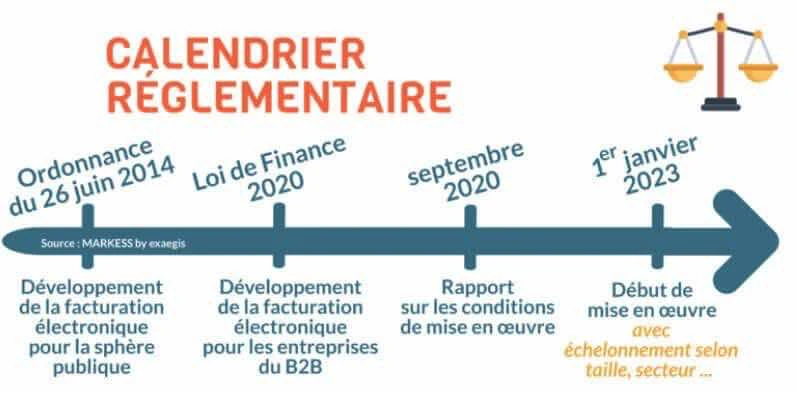

Ainsi, l'étude Markess précise que dans le cadre de la digitalisation des processus financiers, 33% des répondants faisaient état d'investissements prévus d'ici fin 2022 à destination de solutions permettant la facturation électronique. En effet, l'article 153 de la loi de finance 2020 autour de la facturation électronique est un élément déclencheur majeur. Avec l’ordonnance du 26 juin 2014 relative à l’obligation d’envoyer les factures au format électronique pour tous les fournisseurs de la sphère publique, l’article 153 de la loi de finances 2020 prévoit la mise en œuvre, pour les factures nationales, de la facture électronique dans les relations inter-entreprises (assujetties à la TVA) et la remise d’un rapport sur les conditions de cette mise en œuvre.

Même si l’entrée en vigueur de cette obligation sera progressive, entre le 1er janvier 2023 et le 1er janvier 2025 et suivant un calendrier et des modalités restant à fixer selon la taille et le secteur d’activité des entreprises, il reste à connaitre le choix de l’administration fiscale française sur le modèle qu’elle mettra en place. Un format spécifique de facture ainsi qu’une plateforme dont les modalités restent à définir pourraient être mis en place, la question du délai de validation par l’administration fiscale s’ajouterait à l’enjeu de délais de paiement.

L’article 153 de la loi de Finances 2020 pose l’obligation de Facturation électronique en France à partir de 2023. Un rapport détaille les grandes orientations mises en oeuvre. Ainsi, la loi de Finances 2020 définit une obligation pour les assujettis fiscaux d’échanger les factures au format électronique, afin de faciliter la transmission des données de facturation à l’administration et faciliter le contrôle de la TVA.

Cette obligation a pour date de démarrage au plus tôt en 2023 pour une date de fin en 2025 au plus tard. En dehors de la volonté de lutter contre la fraude à la TVA. Il existe aussi une réelle volonté de simplifier la vie des entreprises et leur permettre des gains de productivité.

Deux solutions se confrontent aujourd'hui. Premièrement, mise en oeuvre d'un concentrateur qui assurerait la transmission de l’ensemble des flux de facturation entre assujettis. En seconde solution possible, mise en oeuvre d'une approche distribuée autour d’opérateurs de facture électronique certifiés. Ceux-ci assureraient la transmission en gérant la diversité des formats (existants et futurs) et assureraient la collecter et la transmission des données à l’administration fiscale. Une période de transition est prévue pour permettre aux entreprises de saisir les données en ligne.

Pour que les émetteurs émettent, il faut que des récepteurs acceptent. À ce titre, l'obligation d’accepter la facturation électronique sera un préalable à la mise en oeuvre de l’article 153. tout naturellement, les grandes entreprises seront les premières concernées par l’obligation dès 2023.

Puis un déploiement sera réalisé sur les 2 années suivantes pour se terminer en théorie en 2025. La mise en oeuvre d'une telle réforme aura des conséquences importantes sur le SI de nombreuses entreprises. Des retards et des décalages seront à prévoir. Il sera cependant pour ceux qui sont en mesure de faire face, d’anticiper l’obligation.

Le logiciel

Le logiciel

Suivez-nous

Abonnez-vous pour recevoir toute notre actualité.

DERNIÈRES ACTUALITÉS

Les TPE/PME face à leur à leur Transformation Digitale

PhD Business Solutions est l'éditeur de solutions logicielles leader sur la marché de la gestion des Budgets, des Engagements, des Achats, du procure to pay et de la gestion des processus métiers.

Aujourd’hui, PhD Business Solutions compte plusieurs centaines de clients et plusieurs milliers d’utilisateurs en France (Métropolitaine, DOM/TOM) et en Afrique Francophone (Sénégal, Congo, Gabon, Cameroun, Mali, Côte d’ivoire, Guinée…) sur l'ensemble de ses offres.

Nos Solutions

NOUS CONTACTER

Fonctionnel recherché

Votre message à notre attention

StratégieAchats est le portail d'informations et d’actualités dédié à la fonction Achats dans l'Entreprise. Avis d'Experts, Témoignages, Livres Blancs, actualité...

Stratégie Achats Pourquoi et comment faire le bon choix pour votre logiciel de gestion des achats ?

Logiciel Achats Toute entreprise, de fabrication ou de service, de grande ou de petite taille, aspire à maîtriser sa gestion des Achats...

Gestion des Achats

Avis d'Expert - EcoSystème - RSE - Stratégie Achats - GED

Faire appel à un expert en approvisionnement et achats peut s'avérer très bénéfique pour une entreprise. Il peut apporter une expertise spécifique et une vision globale sur les différents aspects de l'approvisionnement et des achats, permettant à l'entreprise de prendre des décisions stratégiques et d'optimiser ses performances.

Pour avoir une influence positive sur l'écosystème de réapprovisionnement, les entreprises doivent favoriser les relations durables et éthiques avec les fournisseurs, favoriser l'innovation en collaboration avec les fournisseurs, favoriser une logistique durable, mettre en place une gestion efficace des risques et favoriser la diversité et l'inclusion.

La Responsabilité Sociale des Entreprises (RSE) décrit la manière dont les entreprises intègrent les préoccupations sociales et environnementales dans leur activité économique, en favorisant les achats durables, en renforçant leur réputation, en améliorant leur productivité et en favorisant la diversité et l'inclusion. La RSE peut apporter de nombreux avantages en matière d'achats durables dans l'entreprise.

Une stratégie autour du réapprovisionnement permet à une entreprise d'optimiser ses coûts, d'améliorer la qualité de ses produits et de ses fournisseurs, de diversifier ses sources d'approvisionnement, de rationaliser et automatiser ses processus d'achat, de développer des relations durables avec ses fournisseurs, de gérer efficacement ses stocks, d'identifier les opportunités d'achat groupé et d'anticiper les tendances du marché pour répondre aux besoins futurs.

En utilisant la GED, les entreprises peuvent automatiser les processus de gestion de documents, ce qui permet de réduire les erreurs et d'augmenter la productivité. Les processus de traitement de documents tels que les approbations, les signatures électroniques et les paiements peuvent également être automatisés, accélérant les processus d'affaires. La GED permet également de faciliter la collaboration et la communication au sein de l'entreprise en permettant un accès en temps réel aux documents, où que l'on se trouve.

Suivez-nous

Abonnez-vous pour recevoir toute notre actualité.

Grâce à Internet, les gens peuvent travailler plus efficacement lorsqu'ils utilisent des outils informatiques. En travaillant avec le cloud computing, le courrier électronique et les sites Web, les entreprises de toutes tailles peuvent développer leurs marchés et trouver de nouveaux clients. S'assurer que la cybersécurité fait partie de tout plan de cloud computing ou de site Web est important pour chaque entreprise. Le vol d'informations numériques est devenu la fraude la plus fréquemment signalée. Il surpasse le vol physique en termes de fréquence. Chaque entreprise qui utilise Internet doit créer un environnement de travail sécurisé qui renforce la confiance des entreprises et la confiance des consommateurs.

strategie-achats.com est le portail thématique dédié à la fonction Achats dans l'entreprises et média leader en France de l’information B2B à destinations Responsables et Directeurs des Achats & Approvisionnement. Plusieurs fois par semaine, strategie-achats.com vous informe sur les tendances et actualités sur les Achats en entreprise en partenariat avec PhD Business Solutions, leader sur le marché des solutions de Gestions des Budgets, Engagement & Achats.